Duración

A duración será ata que alcances a idade ordinaria que se esixa para ter dereito á pensión contributiva de xubilación no sistema da Seguridade Social.

Contía

A contía mensual do subsidio por desemprego é igual ao 80 % do indicador público de renda de efectos múltiples (IPREM).

O Servizo Público de Emprego Estatal ou Instituto Social da Mariña ingresará as cotizacións á Seguridade Social correspondentes á xubilación.

Para determinar a cotización tomarase como base de cotización o 125 por cen da base mínima de cotización no Réxime Xeral da Seguridade Social, vixente en cada momento.

Con todo, ditas cotizacións si terán efecto: Para o cálculo da base reguladora da pensión de xubilación e porcentaxe aplicable a aquela.

Para completar o tempo necesario para o acceso á xubilación anticipada.

No caso de que percibas o complemento de apoio ao emprego por colocación a tempo completo compatible co subsidio por desemprego, durante o período de percepción do mesmo, o SEPE non ingresará cotizacións á Seguridade Social.

Cando este complemento sexa compatible cunha colocación a tempo parcial, o SEPE cotizará reducindo a base de cotización de forma proporcional ao tempo traballado.

O pago do subsidio realizarase por mensualidades de 30 días, entre os días 10 e 15 do mes inmediato seguinte ao que corresponda o pagamento.

Efectuarase, salvo excepcións, mediante o abono na conta da entidade financeira que indiques, sempre que sexas titular da mesma.

Documentación necesaria

Para poder acceder ao subsidio tes que presentar a seguinte documentación.

Nesta ligazón informámosche dos diferentes medios de que dispós para presentala.

–

Modelo oficial de solicitude. (contén a declaración responsable de rendas e ingresos obtidos durante o mes natural anterior á solicitude, da persoa solicitante).

– Documento de identificación da persoa solicitante (soamente é necesaria a súa exhibición para verificar os datos), que debe estar en vigor:

Españois e españolas: Documento Nacional de Identidade (DNI) ou pasaporte.

Estranxeiras e estranxeiros residentes en España:

a) Nacionais da Unión Europea: Certificado de rexistro de cidadán da Unión Europea no que consta o NIE xunto co documento identificativo no seu país de orixe.

b) Non nacionais da Unión Europea: Tarxeta de Identidade de Estranxeiro ou Estranxeira (TIE) na que consta o NIE.

– Calquera documento bancario no que figure o número de conta da que sexa TITULAR e onde desexe percibir a prestación.

– Declaración do Imposto sobre a Renda das Persoas Físicas do último exercicio fiscal.

– No caso de que a entidade xestora requírao, debes presentar o xustificante de rendas.

Cando, onde e como o tramito

A solicitude podes presentala no prazo de quince días hábiles seguintes á data do feito causante. Neste caso o dereito nacerá a partir do día seguinte ao do feito causante.

Se o solicitas fóra do prazo indicado, o dereito ao subsidio nacerá o día da presentación da solicitude.

Para manter o dereito ao subsidio, xustificar que segues cumprindo o requisito de carencia de rendas propias. Para iso, tes que presentar ante o Servizo Público de Emprego Estatal unha declaración das túas rendas cada doce meses, a contar desde a data do nacemento do dereito ao subsidio ou desde a data en que o renovaras por última vez.

O prazo para presentar esta declaración é de 15 días a partir daquel no que se cumpran os doce meses.

Se non presentas esta declaración no prazo indicado, interromperase o pago do subsidio e da cotización á Seguridade Social.

Se presentas a declaración fóra de prazo, renovarase a cobranza do subsidio, pero con efectos desde a data en que achegaches dita declaración.

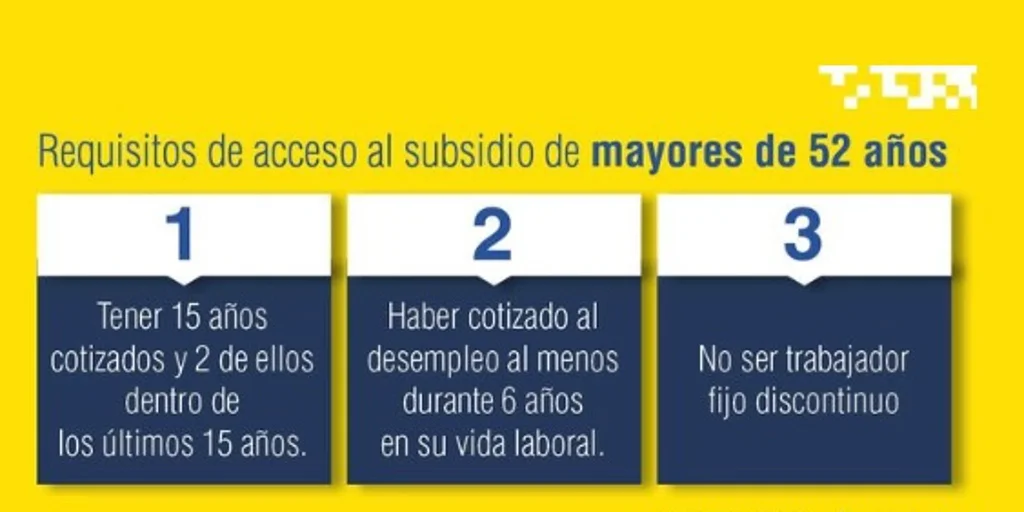

Se percibes o subsidio de maiores de 52 anos poderás asinar un Convenio Especial, a través da Dirección Provincial da Tesourería Xeral da Seguridade Social, para completar a cotización por xubilación que efectúa o Servizo Público de Emprego Estatal.

Podes presentar a solicitude a través de:

A sede electrónica do SEPE.

Na oficina de prestacións (tras a obtención de cita previa na sede electrónica do SEPE ou por teléfono).

En calquera oficina de rexistro público.

Por correo administrativo.

Podes obter máis información no teléfono de atención ao cidadán.

{kind=link}